2. Příprava na potenciální konflikt v rámci spolupráce

Mezi oblasti, ve kterých mohou být podniknuty praktické kroky k řešení potenciálních konfliktů během spolupráce, patří:

Spolupráce mezi více partnery musí být založena na písemné dohodě, ať již v podobě formálního – právního dokumentu nebo neformálního dokumentu. Tato dohoda stanoví základní podrobnosti o provozu a fungování dané spolupracující iniciativy. Tyto dohody mohou být používány jako styčný bod pro fungování spolupráce v době nějakého konfliktu či potenciálního konfliktu.

Mezi klíčové otázky, jimiž by se písemná dohoda měla zabývat, patří (pokračování):

Mezi hlavní oblasti rizik patří:

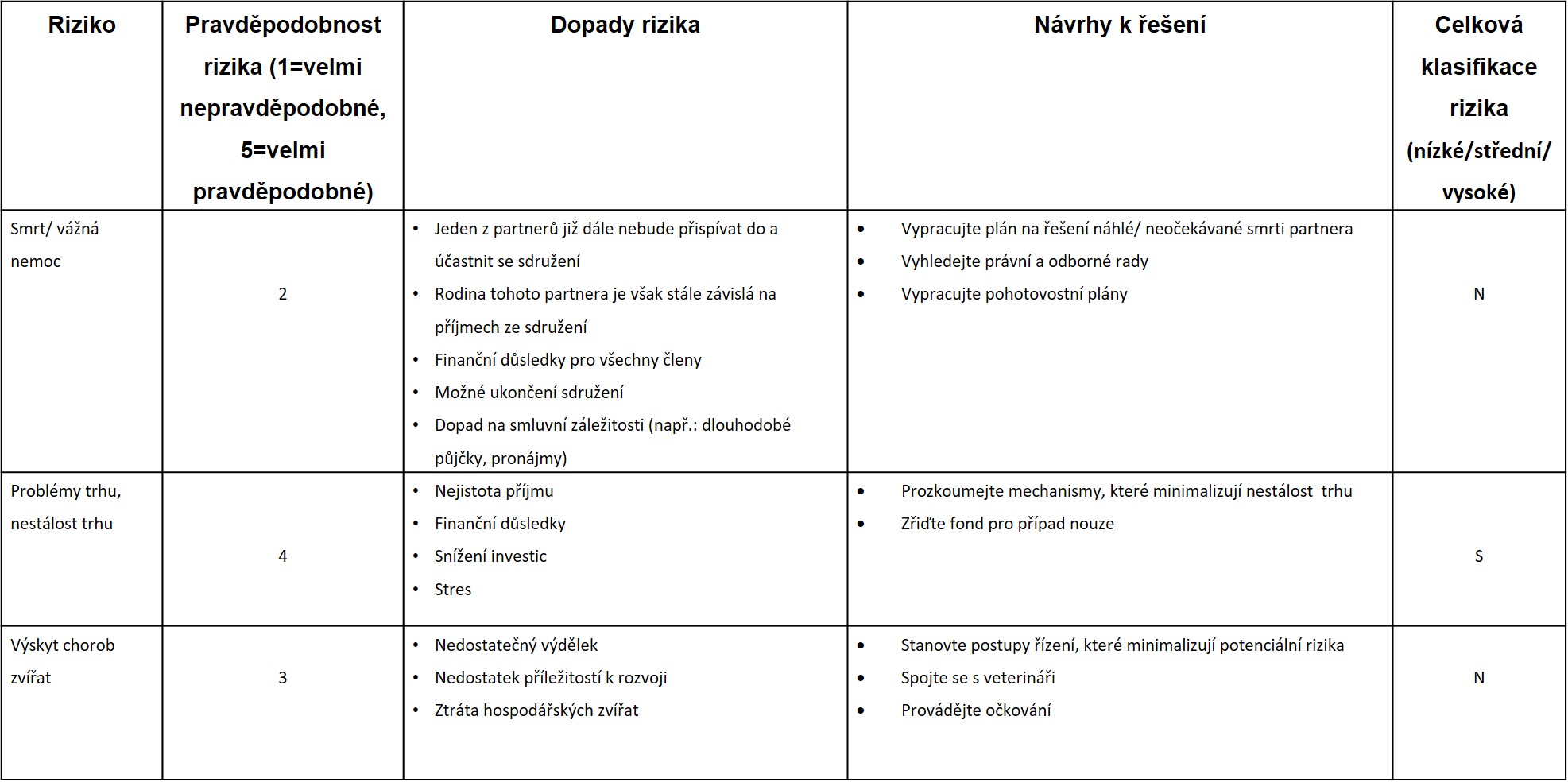

Šablona a příklad auditu rizik (využijte tuto šablonu k vypracování kontrolního auditu odpovídajícího vašim specifickým potřebám)

Mezi hlavní oblasti konfliktů patří:

Mezi další oblasti, kterých se může audit konfliktů týkat, patří (pokračování) :

Šablona a příklad auditu konfliktů (využijte tuto šablonu k vypracování kontrolního auditu odpovídajícího vašim specifickým potřebám)

TEST

Tento dotazník Vám umožní ohodnotit kompetence získané studiem modulů

Tento projekt byl realizován za finanční podpory Evropské unie. Za obsah publikací odpovídá výlučně autor. Publikace nereprezentují názory Evropské komise a Evropská komise neodpovídá za použití informací, jež jsou jejich obsahem.

CO-FARM: Enhancing COoperation amongst FARMing entrepreneurs

Projekt č: 2016-1-IE01-KA202-016870

Copyright © 2019

Čeština

Čeština  English

English  Français

Français  Deutsch

Deutsch  Italiano

Italiano  Slovenščina

Slovenščina  Español

Español